A indústria têxtil portuguesa tem 262 anos de existência industrial contínua contada a partir da fundação da Real Fábrica de Panos da Covilhã em 1764, decretada pelo Marquês de Pombal como resposta à sangria comercial dos tecidos ingleses de lã que dominavam o mercado interno. Este ponto de partida não é ornamental: define uma linhagem que passa por sete ciclos históricos distintos e desemboca, em 2025, em €5,499 mil milhões de exportações e cerca de 130.000 empregos directos segundo dados provisórios da ATP e do INE.

A geografia da história é homogénea desde o séc. XIX. Depois da fase pombalina centrada na Beira Interior (Covilhã, Tomar), o eixo produtivo desloca-se em definitivo para o Vale do Ave e a região Norte a partir de 1815, e ali fica até hoje. Em 2026, aproximadamente 85% da produção têxtil concentra-se no Norte, com quatro sub-clusters especializados: Vale do Ave para multi-tecido, Barcelos para malha e GOTS, Guimarães para camisaria e knitwear, e Beira Interior para lã merino. A Covilhã pombalina do séc. XVIII sobrevive na Paulo de Oliveira (Manteigas, 1958) e na tradição wool RWS do interior beirão.

Este artigo percorre a linhagem em seis marcos operacionais, com datas, fábricas heritage identificadas, dados económicos verificáveis em INE e ATP, e uma leitura do que a preparação para o Digital Product Passport UE 2027 significa para o próximo ciclo. Não é história ornamental nem hagiografia industrial: é um mapa cronológico utilizável por marcas, jornalistas e investigadores que precisam de contexto factual sobre o cluster contemporary premium português.

Nota: este artigo cita datas de fundação e marcos históricos verificáveis em fontes públicas (INE, ATP, arquivos municipais de Guimarães e Famalicão, sites institucionais das fábricas heritage). As referências a €5,499B de exportações 2025 e ~130.000 empregos são dados provisórios ATP/INE. Onde os números anteriores a 1974 são estimativas académicas, o texto assinala essa condição.

Pontos-chave

- Origem industrial: Real Fábrica de Panos da Covilhã, 1764, decreto pombalino para substituir importações inglesas de lã.

- Mecanização Norte: 1815-1900, Vale do Ave concentra fiações e tecelagens algodoeiras com máquinas britânicas e energia hidráulica.

- Heritage contemporary: Coelima (1922), Riopele (1927), TMG (1937), Somelos (1958), Paulo de Oliveira (1958), Impetus (1970), Salsa Jeans (1994).

- Adesão CEE 1986: mercado comum aberto, fundos estruturais para modernização, auge de volume 1986-2005.

- Fim do acordo Multifibras em 2005: choque asiático, primeira década do séc. XXI perde cerca de metade do emprego têxtil.

- Reposicionamento premium 2010-2020: densidade certificatória, nichos técnicos, brand pairings luxury contemporary.

- Estado 2026: €5,499B exports (INE 2025), ~130.000 empregos, 8ª posição UE, 2.700+ certificados OEKO-TEX válidos.

- Próximo ciclo: DPP UE 2027 obriga rastreabilidade tier 1-4; heavyweight streetwear renaissance 2020-2026 é o novo heritage moment.

Quando Nasce a Indústria Têxtil Portuguesa?

A resposta operacional é 1764, ano em que o Marquês de Pombal decretou a criação da Real Fábrica de Panos da Covilhã. Antes disso houve produção têxtil doméstica difusa, artesanato de tear vertical em várias regiões e algumas oficinas conventuais, mas nada com escala fabril, capital investido ou objectivo geopolítico. A manufactura da Covilhã é a primeira unidade produtiva têxtil portuguesa organizada segundo os princípios da economia política moderna: substituir importações estratégicas, treinar mão-de-obra local em técnicas industriais e reter valor no país.

O contexto é o Tratado de Methuen de 1703, que garantia entrada preferencial de vinhos portugueses em Inglaterra em troca de acesso livre dos tecidos ingleses de lã ao mercado português. Setenta anos depois, o resultado era conhecido: o défice comercial estrutural com Inglaterra tinha-se cimentado, o ouro brasileiro escoava-se em compras de manufacturados e o sector têxtil doméstico definhava. Pombal, no auge da regência de D. José I, decidiu inverter a lógica através de manufacturas reais protegidas por privilégio real, isenções fiscais e proibições de importação selectivas.

A escolha da Covilhã não foi arbitrária. A vila do sopé da Serra da Estrela reunia três condições que nenhum outro ponto do país combinava: massa crítica de pastoreio ovino nas serranias envolventes (matéria-prima local, sem dependência de importação), tradição secular de bateria de pisões movidos a água na Ribeira da Carpinteira (base técnica prévia), e distância aos portos ingleses que reduzia a competitividade das importações via encargos de transporte terrestre. Foi o primeiro exercício de sourcing estratégico têxtil da história portuguesa e cristalizou 260 anos de especialização wool merino no interior beirão que a Paulo de Oliveira, fundada em Manteigas em 1958, continua até hoje.

A segunda manufactura pombalina foi a Fábrica Real de Fiação de Tomar, criada em 1788 já sob D. Maria I mas ainda no espírito reformista pombalino. Especializada em algodão, apontava para o mercado colonial brasileiro e para o abastecimento militar e naval. Ao contrário da Covilhã, Tomar não se consolidou como cluster: a queda pombalina, as invasões francesas de 1807-1811 e a subsequente instabilidade política dispersaram os quadros técnicos. A herança tomarense sobrevive sobretudo como marco histórico documental, sem linhagem fabril directa até 2026.

Entre 1780 e 1815 a indústria têxtil portuguesa vive uma fase de transição difícil. As manufacturas pombalinas sobrevivem com dificuldade a três guerras napoleónicas em solo nacional, à fuga da corte para o Brasil em 1807, à abertura dos portos brasileiros ao comércio internacional em 1808 (que retira mercado colonial protegido), e finalmente ao Tratado de Comércio de 1810 com a Inglaterra, que consolida acesso livre dos tecidos ingleses. É neste ambiente adverso que a mecanização industrial britânica começa a chegar ao país, não à Beira Interior wool heritage, mas ao Norte algodoeiro em torno de Guimarães e do Rio Ave.

Como o Vale do Ave Se Tornou o Coração do Sector?

O segundo ciclo da história têxtil portuguesa começa entre 1815 e 1830 e prolonga-se até final do séc. XIX. Neste período de aproximadamente 85 anos, o Vale do Ave e a região do Baixo Minho concentram a mecanização algodoeira do país, deslocando definitivamente o centro de gravidade industrial da Beira wool para o Norte cotton. Em 2026, este eixo continua a ser o cluster com maior densidade de fábricas do país, com Guimarães, Vila Nova de Famalicão, Riba de Ave, Santo Tirso e Barcelos como pontos anchor da geografia contemporânea.

Três variáveis estruturais explicam a fixação. A primeira é energia hidráulica. O Rio Ave e os afluentes Vizela, Este e Selho oferecem quedas de água constantes durante todo o ano, o que permitia mover teares e cardas com fiabilidade superior à das ribeiras beirãs mais sazonais. Antes da electrificação industrial do início do séc. XX, a energia hidráulica era o factor mais determinante da localização fabril em toda a Europa, e o Vale do Ave estava dotado dela na escala certa para dezenas de unidades simultâneas.

A segunda é importação de tecnologia britânica. As primeiras spinning jennies, mule-jennies e water frames chegam a Portugal na década de 1820, quase sempre via Porto e destinadas a empresários guimaraenses, portuenses e famalicenses que tinham contactos comerciais em Manchester e Liverpool. O modelo replicado é o de Lancashire com uma década de atraso: fiação vertical, tecelagem mecânica, tinturaria auxiliar e acabamento local. A Companhia de Fiação de Tomar, apesar de descontinuada como manufactura pombalina, deixa técnicos que se dispersam pelo Norte e aceleram a curva de aprendizagem local.

A terceira é acesso ao porto de Leixões e à foz do Douro. A exportação algodoeira portuguesa nunca competiu em preço com a britânica no séc. XIX, mas competiu em ligações comerciais para o Brasil independente após 1822, para as colónias africanas em expansão a partir de 1880 e para mercados europeus mediterrânicos secundários. A proximidade dos clusters do Ave à saída marítima do Porto tornou-se vantagem competitiva estrutural que ainda hoje pesa: em 2026 a logística ex-works Vale do Ave a Leixões continua a fazer-se em menos de 45 minutos por rodovia.

Ao longo do séc. XIX consolidam-se núcleos industriais que precedem as fábricas heritage do séc. XX. Guimarães afirma-se como cidade têxtil de referência, com dezenas de fiações e tecelagens registadas em cadastros comerciais da segunda metade do século. Vila Nova de Famalicão emerge como pólo complementar, com especialização crescente em tecelagem mecânica de algodão médio. Santo Tirso e Vila do Conde acrescentam nichos de acabamento e tinturaria. É neste substrato pré-1900 que se implantam, entre 1922 e 1937, as fábricas heritage que definem o cluster contemporary premium em 2026: Coelima (1922), Riopele (1927) e TMG (1937).

Ao mesmo tempo, a Beira Interior mantém o nicho wool merino herdado da Covilhã pombalina. Manteigas, Covilhã e a serra circundante permanecem como cluster secundário mas persistente, com uma vocação técnica bem distinta do Norte algodoeiro. Esta dualidade Vale do Ave cotton versus Beira Interior wool sobrevive até hoje e ajuda a explicar porque é que em 2026 a Paulo de Oliveira em Manteigas continua a ser referência nacional em fabric wool merino RWS-certified para alfaiataria contemporary europeia.

Que Marcos Definiram o Séc. XX até 1974?

O séc. XX arranca com a indústria têxtil portuguesa em fase de expansão mas ainda subescalada face aos gigantes europeus da altura (Reino Unido, Alemanha, França e Itália). A guerra dos Boers, as primeiras crises de sobreprodução algodoeira mundial e a instabilidade política interna que culmina na revolução republicana de 1910 empurram o sector para reorganização. A época de ouro fundacional do cluster contemporary começa realmente a partir de 1920 e prolonga-se em três sub-ciclos: expansão fundacional 1920-1930, protecção Estado Novo 1930-1960 e industrialização escala 1960-1974.

A expansão fundacional 1920-1930 dá origem às duas fábricas heritage mais antigas ainda em actividade contínua no cluster contemporary premium português. A Coelima é fundada em Ronfe, Guimarães, em 1922, especializada em algodão e mais tarde em jacquards de home textiles. A Riopele é fundada em Pousada de Saramagos, Vila Nova de Famalicão, em 1927, com posicionamento em fabric multi-uso woven que evoluiu ao longo do século para blends complexos e womenswear técnica. Ambas passam 2026 com mais de 99 anos de operação contínua, um heritage raro em qualquer cluster têxtil europeu.

A protecção Estado Novo 1930-1960 é o segundo sub-ciclo. O regime salazarista, apoiado no corporativismo e na condicionalização industrial (autorizações de instalação e ampliação sob controlo administrativo), enquadra o crescimento têxtil sob lógica de auto-suficiência. As importações são restringidas por licenciamento, os produtos são canalizados para mercado interno e colonial africano, e novas unidades são incentivadas a instalar-se em áreas subaproveitadas. É neste enquadramento que nasce a TMG (Têxtil Manuel Gonçalves) em 1937, hoje uma das confecções e produtoras de fabric mais consolidadas do cluster, com posição forte em workwear técnico e sportswear.

Nos anos 1950, o sub-ciclo entra em fase de expansão qualitativa. Fundam-se em 1958 duas fábricas que se tornariam pilares complementares do cluster contemporary. A Somelos, em Guimarães, especializa-se em fabric shirting premium (popelina fina, oxford, chambray), consolidando a vocação camisaria da região que já vinha do séc. XIX. A Paulo de Oliveira, em Manteigas, retoma a linhagem wool beirã com foco em lã cardada e penteada de alta qualidade, mais tarde certificada Responsible Wool Standard, e torna-se em 2026 uma das raras unidades europeias com scope certificate RWS integrado em toda a cadeia.

A industrialização escala 1960-1974 é o terceiro sub-ciclo e coincide com o auge histórico do emprego têxtil português. Estimativas académicas apontam para um pico próximo de 500.000 trabalhadores no sector no início dos anos 1970, incluindo confecção informal doméstica em regime de subcontratação difundida pela região Norte. É neste ambiente que nasce, em 1970, a Impetus em Vila Nova de Cerveira, no Alto Minho: fábrica dedicada a roupa interior masculina, integrando in-house desde a malha fina de algodão penteado à montagem final e à produção de elásticos jacquard. Cinquenta e seis anos depois, continua a ser a maior fábrica portuguesa de underwear masculino, com cerca de 700 trabalhadores e stack certificatório completo (OEKO-TEX, bluesign, GRS, Higg Index).

Timeline: 10 marcos históricos até 2026

| Ano | Marco / evento | Fábrica ou personagem | Impacto |

|---|---|---|---|

| 1764 | Real Fábrica de Panos da Covilhã | Marquês de Pombal | Primeira manufactura têxtil escala, wool heritage beirão |

| 1788 | Fábrica Real de Fiação de Tomar | D. Maria I | Segunda manufactura real, algodão para mercado colonial |

| 1820s | Chegada mecanização britânica | Cluster Guimarães-Ave | Deslocação do eixo produtivo para o Norte algodoeiro |

| 1922 | Fundação Coelima | Ronfe, Guimarães | Fábrica heritage mais antiga em actividade contínua |

| 1927 | Fundação Riopele | Pousada de Saramagos | Segunda heritage; multi-tecido woven contemporary |

| 1937 | Fundação TMG | Vale do Ave | Workwear e fabric técnico, escala industrial |

| 1958 | Somelos e Paulo de Oliveira | Guimarães, Manteigas | Camisaria premium PT e wool merino RWS Beira |

| 1970 | Fundação Impetus | Vila Nova de Cerveira | Maior fábrica PT de underwear masculino |

| 1986 | Adesão CEE | Portugal | Abertura mercado comum, fundos estruturais |

| 2005 | Fim acordo Multifibras | OMC global | Choque asiático, reposicionamento premium PT |

Fonte: cadastros históricos do arquivo municipal de Guimarães e Vila Nova de Famalicão, sites institucionais das fábricas heritage, INE e ATP. Datas de fundação verificadas em fontes primárias corporativas.

Que Impacto Teve a Adesão à CEE em 1986?

Entre a Revolução dos Cravos em Abril de 1974 e a adesão à Comunidade Económica Europeia em Janeiro de 1986, a indústria têxtil portuguesa vive doze anos de reorganização difícil. A revolução traz nacionalizações parciais, ocupações de empresas e ondas de conflito laboral que afectaram especialmente unidades de grande dimensão do Norte. O período de estabilização institucional que se abre a partir de 1976 é lento e a crise petrolífera do final da década pressiona margens de operação. Muitas fábricas heritage sobrevivem, algumas passam por reestruturações profundas, e o cluster mantém peso económico substancial mesmo em condições adversas.

A adesão à CEE, formalizada a 1 de Janeiro de 1986, é o ponto de inflexão do ciclo seguinte. O acesso ao mercado comum europeu abre 12 países (mais tarde 15, 27, 28 e novamente 27 com o Brexit) sem tarifas nem barreiras não-pautais para bens têxteis produzidos em Portugal. Simultaneamente, os fundos estruturais europeus, sobretudo FEDER e mais tarde os quadros comunitários de apoio, canalizam capital em condições favoráveis para modernização técnica das fábricas do Norte: teares mecânicos substituídos por electrónicos, cardas actualizadas, primeiras máquinas de tinturaria de baixo consumo hídrico, sistemas CAD-CAM para corte automatizado.

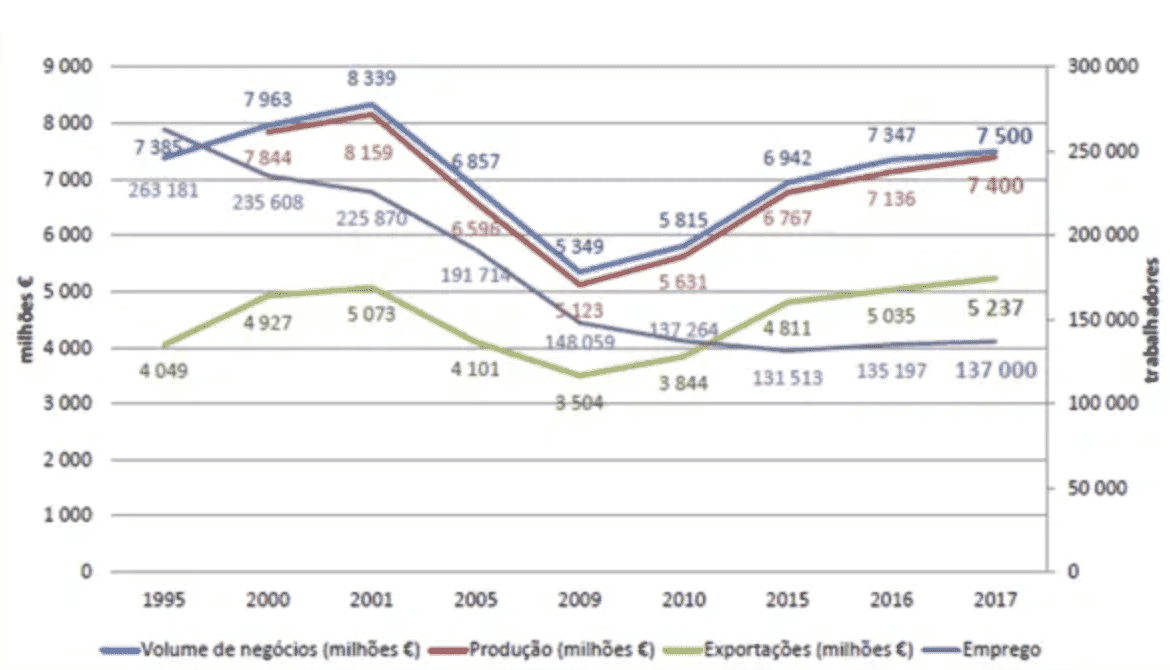

Entre 1986 e 2005 desenrola-se o auge de volume do têxtil português. Portugal torna-se fornecedor principal de fast fashion europeu para as cadeias emergentes de retail vertical, algumas das quais estabelecem centrais de compras dedicadas ao país. As categorias dominantes são jersey knit basics, camisaria média e denim standard. O emprego mantém-se em níveis elevados, com estimativas académicas a apontar para 250.000-300.000 trabalhadores directos no sector em finais dos anos 1990, embora a comparabilidade com dados históricos anteriores seja imperfeita devido a mudanças metodológicas nas contas nacionais.

Um marco heritage do ciclo pós-CEE é a fundação da Salsa Jeans em Vila Nova de Famalicão em 1994. A Salsa é a primeira brand-fábrica portuguesa a integrar verticalmente desenvolvimento de fabric denim, wash lab in-house, corte automatizado e retail próprio, servindo como caso paradigmático da nova geração de operadores que combinam capacidade industrial com marca proprietária. Trinta e dois anos depois, o modelo Salsa mantém-se como referência de integração vertical denim contemporary premium.

O outro marco decisivo do ciclo é o fim do Acordo Multifibras em Janeiro de 2005. Este acordo, em vigor desde 1974, regulava as trocas mundiais têxteis através de quotas por país exportador e amortecia parcialmente a competição asiática face aos produtores europeus e norte-americanos. A sua eliminação, na sequência dos acordos da OMC, abriu de par em par o mercado europeu à produção chinesa, indiana, bangladesh, paquistanesa e vietnamita a preços impossíveis de igualar em basics mainstream. Portugal viveu, na primeira década do séc. XXI, o choque mais profundo da sua história têxtil recente. É o ponto de partida do ciclo de reposicionamento premium que domina os quinze anos seguintes.

Precisa de shortlist inicial de fábricas heritage com scope certificate documentado? Fale connosco e devolvemos 3-4 fábricas do cluster Vale do Ave / Beira Interior com preços FOB, MOQ e certificações em 24 horas.

Como Portugal Enfrentou a Crise 2010-2020?

A primeira década do séc. XXI é o período mais difícil da história têxtil portuguesa contemporânea. O emprego, que rondava os 250.000-300.000 trabalhadores no auge dos anos 1990, é aproximadamente reduzido a metade até 2010 segundo estimativas ATP e cruzamentos com dados INE. Muitas fábricas encerram, sobretudo unidades mainstream de basics jersey e denim média que não conseguem competir em preço com fornecedores asiáticos. A pergunta estrutural que o sector enfrenta ao longo da década 2010-2020 é onde é que o cluster PT pode ter margem sustentável de sobrevivência.

A resposta não vem por decreto público nem por estratégia coordenada centralmente. Emerge da acumulação de decisões independentes de dezenas de fábricas heritage e de novos operadores que percebem, ao longo da primeira metade da década, que a única defesa viável passa por reposicionamento premium estrutural: menos volume, mais margem, densidade certificatória diferenciadora, especialização em nichos técnicos e brand pairings com marcas contemporary europeias que valorizam qualidade sobre preço unitário.

A primeira frente do reposicionamento é a certificação. O registo público OEKO-TEX Standard 100 é acumulado por fábricas portuguesas a ritmo europeu-líder ao longo da década 2010-2020, com o cluster a ultrapassar os 2.000 certificados válidos em 2020. A adopção de bluesign System Partner é liderada pela Adalberto em Vale de Cambra em 2016, seguida por várias unidades do Norte no quinquénio seguinte. As certificações GOTS para algodão orgânico concentram-se sobretudo em Barcelos, que emerge como capital nacional GOTS na segunda metade da década. Global Recycled Standard, Responsible Wool Standard e Higg Index completam o stack que define o cluster premium em 2020.

A segunda frente é especialização técnica em nichos. Em vez de competir em basics jersey generalistas, várias fábricas migram para categorias de barreira de entrada tecnológica alta: seamless underwear (Impetus), activewear performance (Adalberto, Petratex), lingerie technical, alfaiataria estruturada full-canvas, knitwear fully-fashioned gauge fina (Carmafil) e denim vertical (Salsa e cluster Famalicão). Cada nicho tem menos concorrência asiática directa porque exige capital técnico específico ou know-how acumulado que não se replica em ciclos curtos.

A terceira frente é o brand pairing. As fábricas premium portuguesas tornam-se, ao longo da década 2010-2020, fornecedoras discretas de marcas contemporary europeias com convenções de confidencialidade sobre origem produtiva. As categorias mais representativas são athleisure premium, lingerie technical, roupa interior masculina, camisaria heritage e alfaiataria estruturada. Este posicionamento, embora invisível ao consumidor final, permite às fábricas cobrar preços FOB que ficam 25-35% acima da Turquia comparável e 40-60% abaixo de Itália equivalente, uma faixa de margem operacional saudável.

Ao longo da segunda metade da década emerge também uma nova geração de operadores heavyweight streetwear. A Wolf Class é fundada em Vila do Conde em 2020 com foco em jersey 240-300 g/m² para brands streetwear contemporary premium, complementando o trabalho anterior da Adalberto e da TMG neste segmento. Colorful Standard, Aimé Leon Dore e outras brands europeias e norte-americanas de streetwear premium começam a produzir regularmente no cluster PT. Este micro-ciclo 2020-2026 é o novo heritage moment do sector, comparável em ambição ao ciclo fundacional 1922-1937 embora em categoria e escala diferentes.

Qual É o Estado do Sector em 2026?

Portugal exportou 5,499 mil milhões de euros em têxtil e vestuário em 2025 segundo dados provisórios ATP e INE, o valor mais alto de sempre em termos nominais e o segundo mais alto em termos reais depois do ajustamento pela inflação europeia acumulada 2000-2025. O emprego directo estabiliza em cerca de 130.000 trabalhadores, com aproximadamente 85% da força concentrada na região Norte segundo dados INE. Portugal ocupa a oitava posição na União Europeia por valor exportado no sector, atrás de Itália, Alemanha, Espanha, França, Países Baixos, Polónia e Bélgica.

A densidade certificatória do cluster ultrapassa 2.700 certificados OEKO-TEX Standard 100 válidos em 2026 segundo o registo público OEKO-TEX, o que faz de Portugal o país europeu com maior número de certificados por trabalhador do sector. Barcelos consolida-se como capital nacional do algodão orgânico GOTS, com estimativas locais a apontarem para 55-60% das unidades GOTS-certified em Portugal localizadas na área metropolitana barcelense. A adopção de bluesign System Partner alcançou, em 2026, cerca de uma dezena de fábricas portuguesas, com a Adalberto (desde 2016) e a Impetus (posteriormente) como pontos de referência do cluster.

A geografia especializada estabiliza em quatro sub-clusters. O Vale do Ave (Guimarães, Famalicão, Ronfe, Santo Tirso) é o núcleo multi-tecido woven, com Coelima, Riopele, Somelos e TMG como fábricas heritage anchor. Barcelos afirma-se em malha jersey GOTS e knitwear organic baby. Vila do Conde e São João da Madeira são o novo cluster heavyweight streetwear premium 2020-2026 (Wolf Class, TMG, unidades emergentes). A Beira Interior (Manteigas, Covilhã) mantém a especialização wool merino Responsible Wool Standard (Paulo de Oliveira 1958 como anchor). O Alto Minho (Vila Nova de Cerveira) concentra roupa interior masculina em torno da Impetus 1970.

Emprego têxtil PT 1970-2026: a curva em forma de sino

O que vem a seguir: DPP UE 2027 e heavyweight streetwear como novo heritage

Duas forças definem o próximo ciclo. A primeira é regulatória: o Digital Product Passport UE 2027 torna obrigatória, a partir de datas escalonadas por categoria em 2027-2028, a rastreabilidade tier 1-4 (fibra a peça acabada) para todos os produtos têxteis vendidos no mercado europeu. As fábricas portuguesas começaram a preparar chain of custody documentada em 2024 e a maioria das unidades heritage premium estará em conformidade antes da entrada em vigor. Este é um vento estrutural favorável ao cluster PT, porque a cadeia curta (2-3 semanas ex-works UE), a densidade certificatória e o sourcing europeu upstream reduzem o custo marginal de compliance face a supply chains asiáticas mais fragmentadas e menos documentadas.

A segunda é industrial-cultural: o heavyweight streetwear renaissance 2020-2026 é o novo heritage moment do sector, comparável em ambição ao ciclo fundacional 1922-1937 mas em categoria bem diferente. Wolf Class (Vila do Conde, 2020), Adalberto (bluesign 2016) e unidades emergentes em Vila do Conde, São João da Madeira e Barcelos consolidaram um segmento em que Portugal é hoje um dos poucos clusters europeus comparáveis ao Japão em heavyweight jersey premium. Colorful Standard, Aimé Leon Dore e outras brands contemporary de streetwear premium produzem regularmente no cluster PT, com MOQ 100-150 peças e preço FOB €10-32/peça, um sweet spot inacessível na competição asiática mainstream.

A indústria têxtil portuguesa nasce em 1764 com a Real Fábrica de Panos da Covilhã, migra para o Norte algodoeiro entre 1815 e 1900, consolida heritage brands entre 1922 e 1970 (Coelima 1922, Riopele 1927, TMG 1937, Somelos e Paulo de Oliveira 1958, Impetus 1970), atinge auge de volume 1986-2005 no ciclo pós-CEE, perde metade do emprego no choque asiático pós-Multifibras 2005-2010, e responde com reposicionamento premium 2010-2020 (certificações densas, nichos técnicos, brand pairings contemporary). Em 2026 exporta €5,499B, emprega ~130k pessoas e prepara-se para o DPP UE 2027 e para consolidar o heavyweight streetwear renaissance como novo heritage moment.

Quer ver perfis de fábricas heritage do cluster contemporary premium? Directório texteis.org por €39 com ficha por fábrica, preços FOB, MOQ, certificações e contactos de sourcing.

Perguntas Frequentes

Quando começou a indústria têxtil moderna em Portugal?

A indústria têxtil moderna começou em 1764 com a Real Fábrica de Panos da Covilhã, criada por decreto do Marquês de Pombal para substituir importações de tecidos ingleses. A Fábrica Real de Fiação de Tomar (1788) seguiu-se como segunda manufactura patrocinada pela Coroa. Estas duas unidades pombalinas são o ponto de partida da lã industrial em Portugal, embora a mecanização plena só chegue no séc. XIX.

Porque é que o Vale do Ave se tornou o coração do têxtil português?

O Vale do Ave concentrou a mecanização têxtil entre 1815 e 1900 por três factores: energia hidráulica do Rio Ave e afluentes, importação de máquinas britânicas de fiação e tecelagem, e proximidade ao porto de Leixões para exportação. Guimarães, Vila Nova de Famalicão, Riba de Ave e Santo Tirso concentraram as primeiras fiações e tecelagens algodoeiras. Em 2026 continua a ser o cluster com maior densidade de fábricas do país.

Quais são as fábricas heritage têxteis mais antigas em actividade em Portugal?

Coelima (Ronfe, Guimarães, 1922) e Riopele (Pousada de Saramagos, 1927) são as duas mais antigas em actividade contínua no cluster contemporary premium, com 104 e 99 anos respectivamente. Seguem TMG (1937), Somelos (Guimarães, 1958), Paulo de Oliveira (Manteigas, 1958, wool merino), Impetus (Vila Nova de Cerveira, 1970, roupa interior) e Salsa Jeans (Famalicão, 1994, denim vertical).

Que impacto teve a adesão de Portugal à CEE em 1986 no têxtil?

A adesão de 1986 abriu o mercado comum europeu e desbloqueou fundos estruturais para modernização técnica das fábricas do Norte. Entre 1986 e 2005 Portugal viveu o auge de volume no têxtil europeu, sendo fornecedor principal de fast fashion. O acordo Multifibras foi eliminado em 2005 e a partir daí a competição asiática forçou o reposicionamento premium que dominou o ciclo seguinte.

Como Portugal reagiu à crise têxtil de 2010-2020?

Portugal perdeu cerca de metade do emprego têxtil na primeira década do século XXI face à concorrência asiática pós-2005. A resposta 2010-2020 foi um reposicionamento premium estrutural: menos volume, mais margem, densidade certificatória (OEKO-TEX, GOTS, bluesign), especialização em nichos técnicos (activewear, seamless, heavyweight streetwear) e brand pairings luxury contemporary europeus. O emprego estabilizou em cerca de 130.000 pessoas.

Qual é o estado da indústria têxtil portuguesa em 2026?

Portugal exportou 5,499 mil milhões de euros em têxtil e vestuário em 2025 segundo dados provisórios ATP e INE, com cerca de 130.000 empregos e oitava posição UE por valor exportado. O cluster ultrapassa 2.700 certificados OEKO-TEX Standard 100 válidos e concentra 85% da produção na região Norte. A preparação para o Digital Product Passport UE 2027 tornou-se prioridade transversal do sector.

O que é o Digital Product Passport UE 2027 e como afecta as fábricas PT?

O Digital Product Passport (DPP) é uma obrigação regulatória UE que entra em vigor em 2027 ao abrigo do Ecodesign for Sustainable Products Regulation. Torna obrigatória a rastreabilidade tier 1-4 (fibra a peça acabada) para vestuário vendido na UE. Fábricas portuguesas beneficiam pela cadeia curta (2-3 semanas ex-works), densidade certificatória e sourcing europeu, o que reduz o custo marginal de compliance face a supply chains asiáticas mais fragmentadas.

O que é o heavyweight streetwear renaissance PT 2020-2026?

É a especialização do cluster em jersey pesado 240-300 g/m² para streetwear contemporary premium, iniciada por Wolf Class (Vila do Conde, 2020) e Adalberto (bluesign 2016) e alargada a várias fábricas em Vila do Conde, São João da Madeira e Barcelos. Portugal tornou-se um dos poucos clusters europeus comparáveis ao Japão em heavyweight jersey premium, com MOQ 100-150 peças e preço FOB €10-32/peça.

Somos um grupo de 80+ fábricas têxteis portuguesas documentadas, com sede no Porto e Guimarães. Diga-nos categoria, volume e prazo: encaminhamos a produção à fábrica certa do grupo, normalmente em 24 horas. Taxas fixas, sem comissões, sem upsell.

Falar connoscoDescarregar o directório (€39)Precisa de ficha técnica? Ficha técnica pronta a produzir por estilo por €79. Veja o que está incluído.

Fontes

- ATP - Associação Têxtil e Vestuário de Portugal e INE (dados provisórios 2025): exportações €5,499 mil milhões; ~130.000 empregos directos; 8ª posição UE.

- OEKO-TEX Standard 100 registo público (base instalada Portugal, verificação em label-check.com).

- GOTS - Global Organic Textile Standard: base pública em global-standard.org/find-certified.

- bluesign System Partner registry em bluesign.com.

- European Commission: Ecodesign for Sustainable Products Regulation e Digital Product Passport UE 2027.

- Arquivos históricos: cadastro comercial e industrial de Guimarães, Vila Nova de Famalicão e Vila Nova de Cerveira; documentação municipal da Covilhã sobre Real Fábrica de Panos.

- Sites institucionais das fábricas heritage: Coelima, Riopele, TMG, Somelos, Paulo de Oliveira, Impetus, Salsa Jeans, Adalberto, Wolf Class.

- Bibliografia académica de referência sobre história económica portuguesa: obras de Jaime Reis, Pedro Lains e Nuno Valério (várias edições) sobre a industrialização do Norte e o sector têxtil.

Leitura Relacionada

- Top 10 Fábricas de Roupa em Portugal 2026

- Coelima 1922: Perfil da Fábrica de Linho Heritage

- Melhor Tecido para Camisaria

- Tecidos Sustentáveis: Guia para Marcas 2026

- MOQ Baixo em Portugal